发布日期:2025-08-19 06:37 点击次数:151

(起原:樊继拓投资策略)

核心论断

牛市不同阶段商场施展与资金结构特征:牛市初期特征:指数一波片晌快速高涨(时间1-3个月)后合手续轰动(时间半年-1年),盈利尚鄙人滑或小幅改善,机构资金和存量个东说念主投资者回流,结构性牛市特征昭彰。牛市中期特征:指数合手续大幅高涨(时间半年-1年),除了流动性牛市除外,盈利达成较强,住户资金密集流入,大部分板块齐有施展。牛市后期特征:指数不竭高涨或慢速高涨,除了流动性牛市之外,仍然有盈利达成但达成强度经常消弱,住户资金合手续流入,板块分化再次出现。

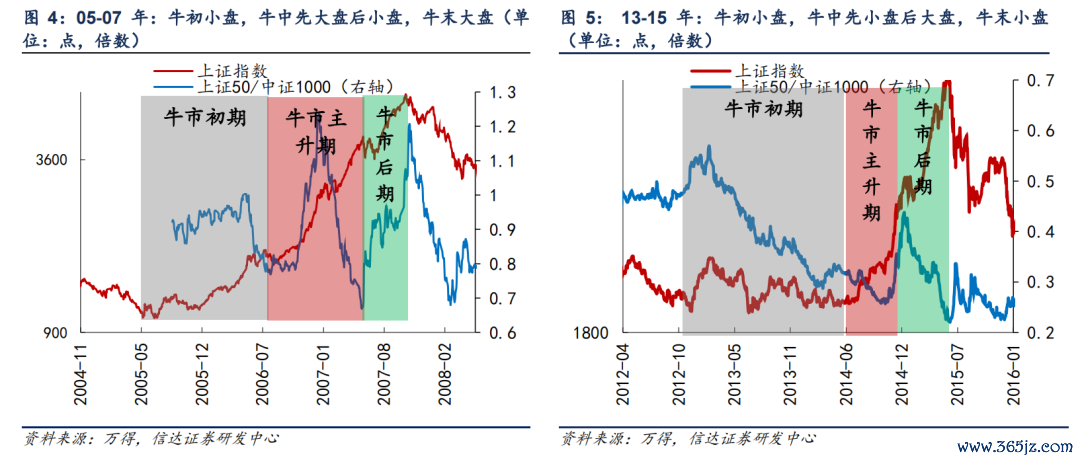

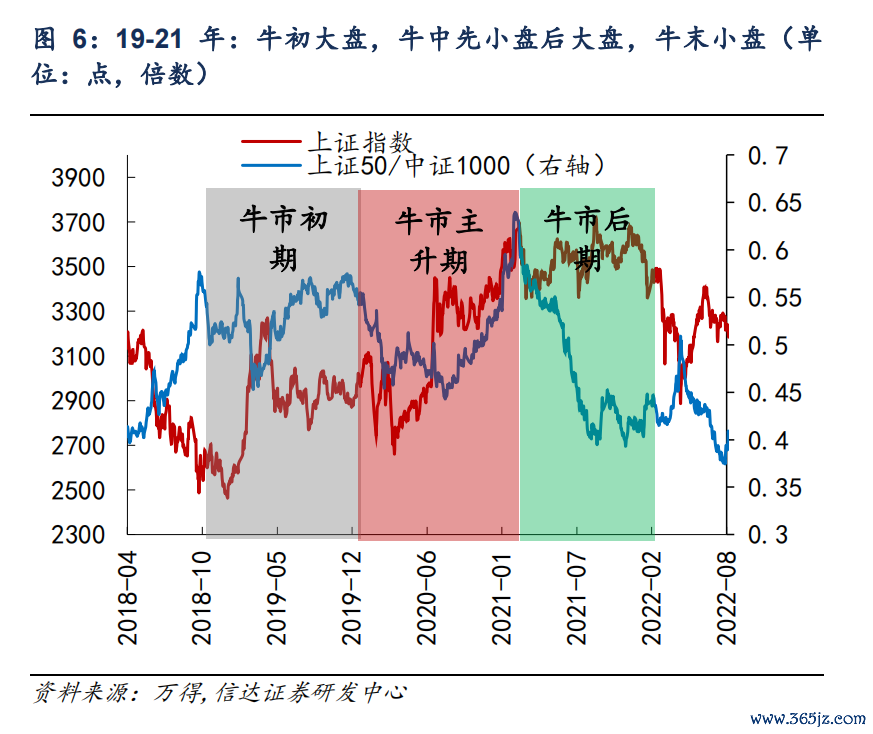

牛市中期大小盘往往会大幅波动,牛市中期前半段和后半段格调大多不同。05-07年:牛初小盘,牛中先大盘后小盘,牛末大盘。13-15年:牛初小盘,牛中先小盘后大盘,牛末小盘。19-21年:牛初大盘,牛中先小盘后大盘,牛末小盘。

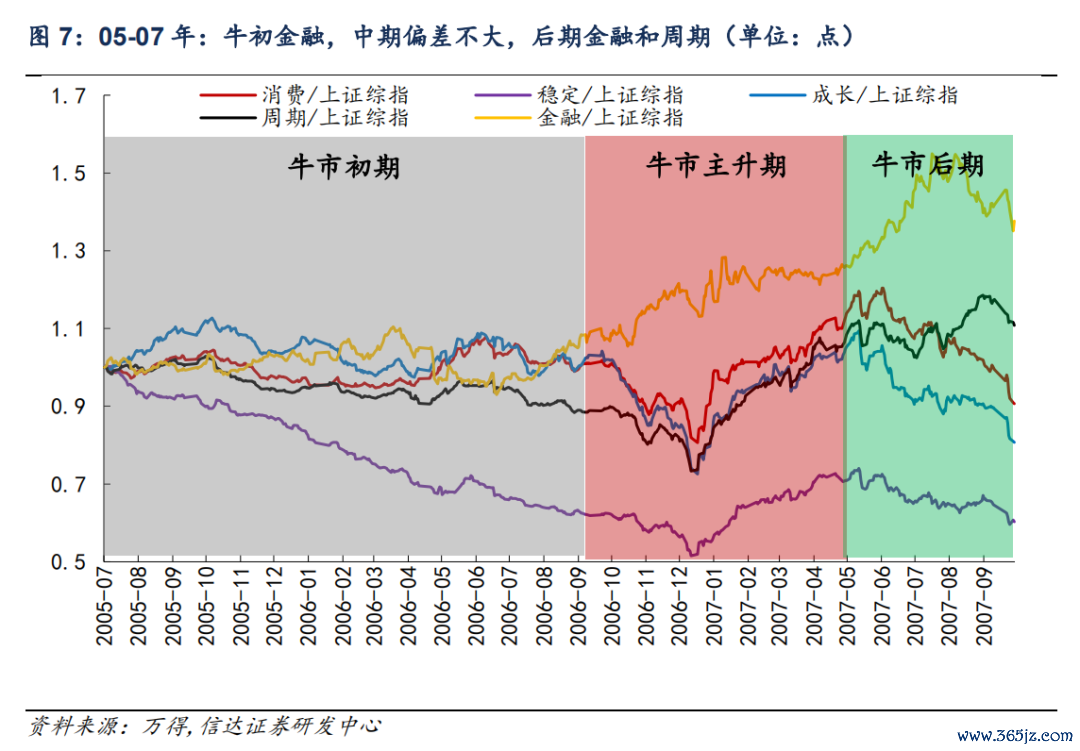

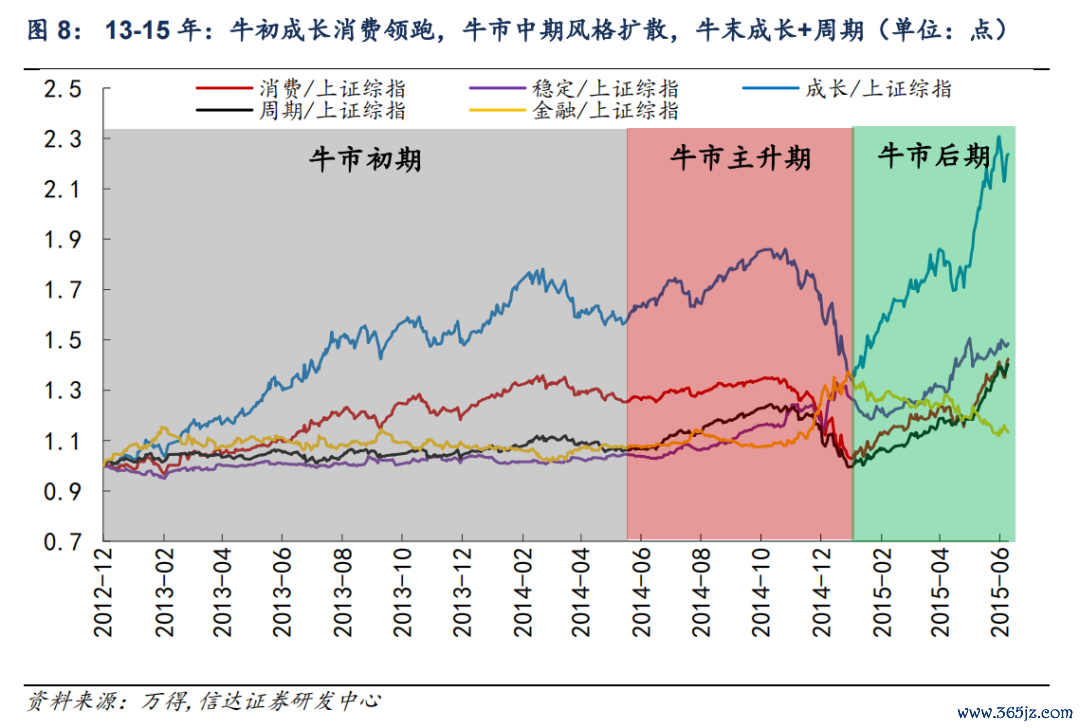

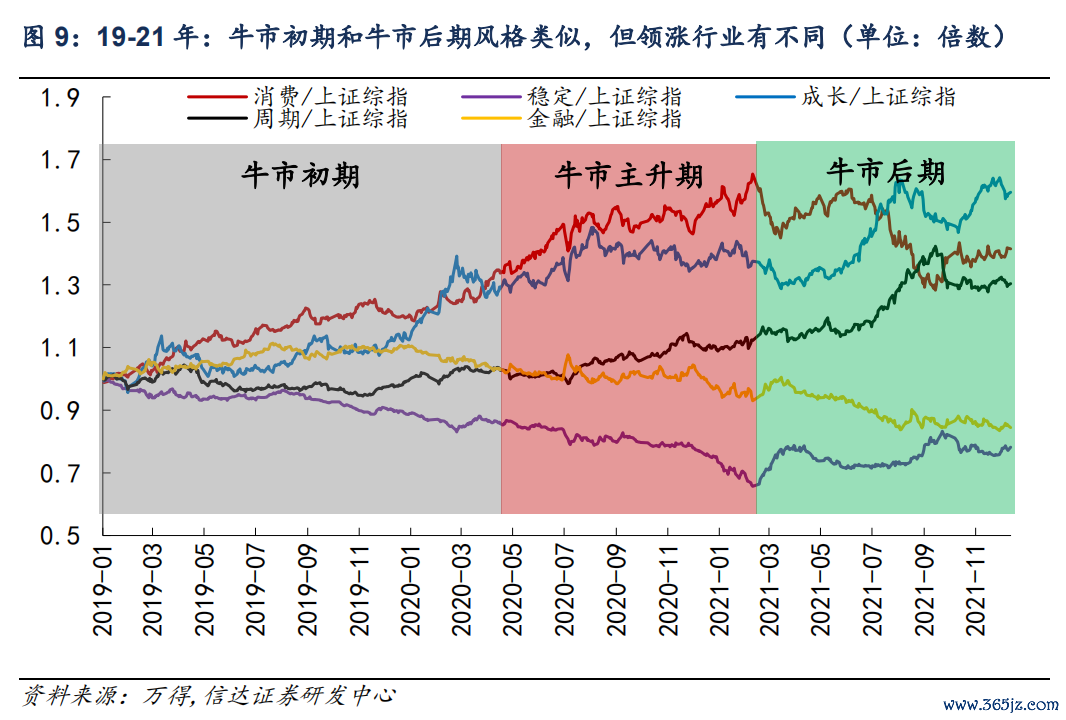

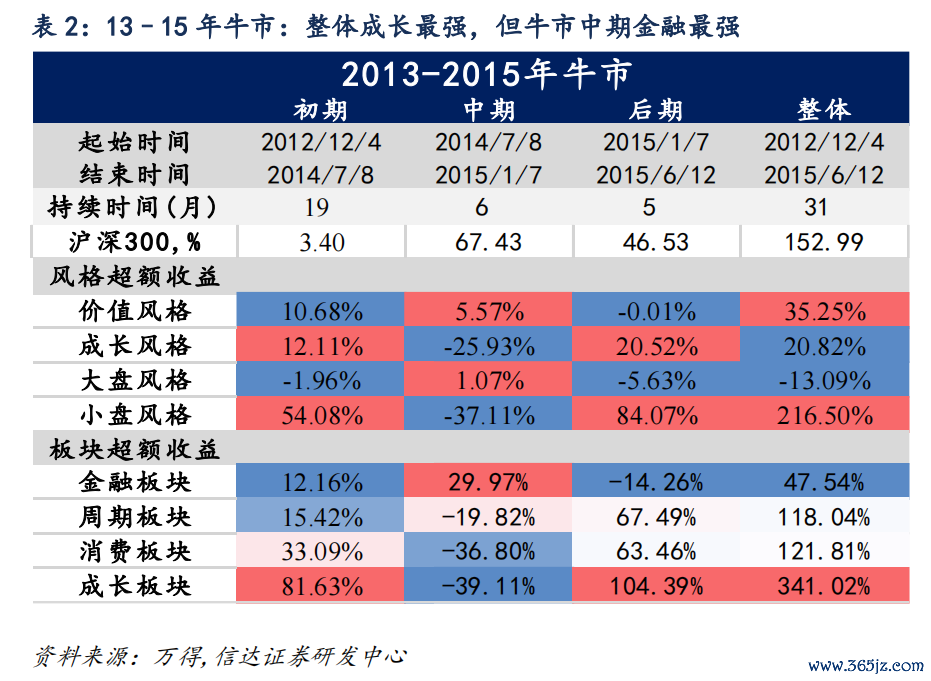

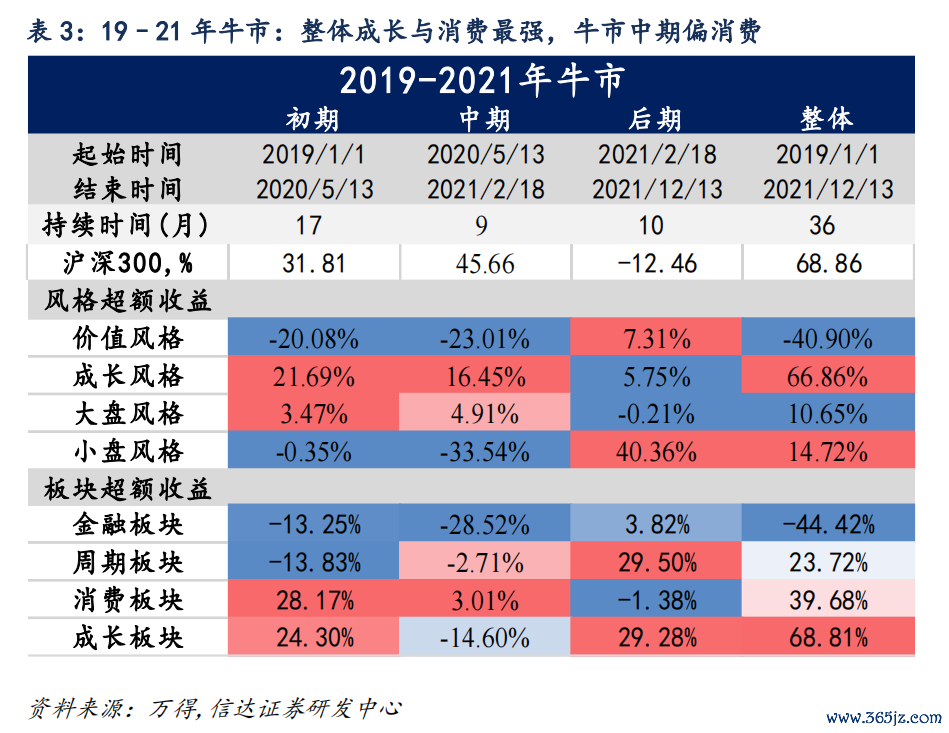

牛市初期格斡旋牛市后期格调访佛,牛市中期格调容易扩散。牛市中举座最强的格斡旋行业,牛市中期反而经常不彊。2005-2007年牛市中最强格调是金融,次之是周期,但牛市中期,最强格调是周期,金融略跑输商场。2013-2015年牛市中最强格调是成长,但牛市中期最强是金融,成长最弱。2019-2021年牛市中最强格调是成长和铺张,而牛市中期最强是铺张,次之是周期,成长排第三。

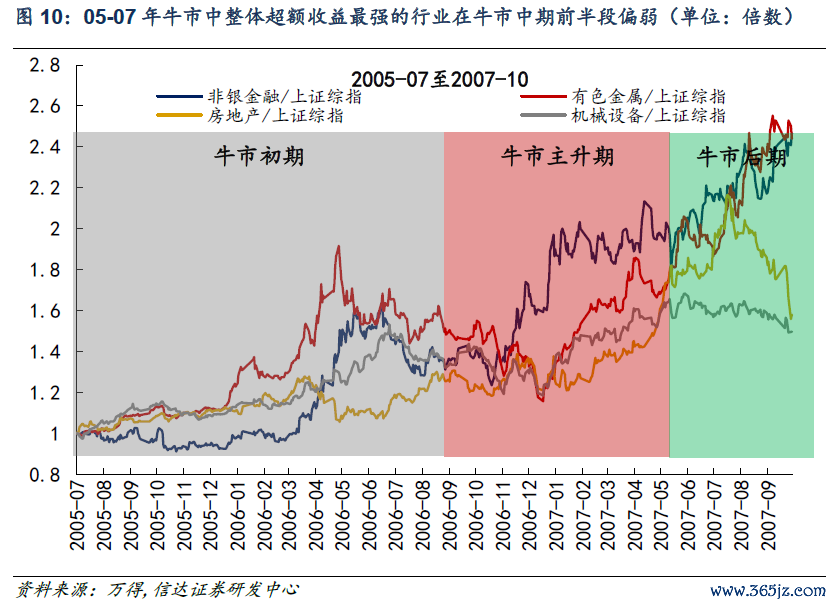

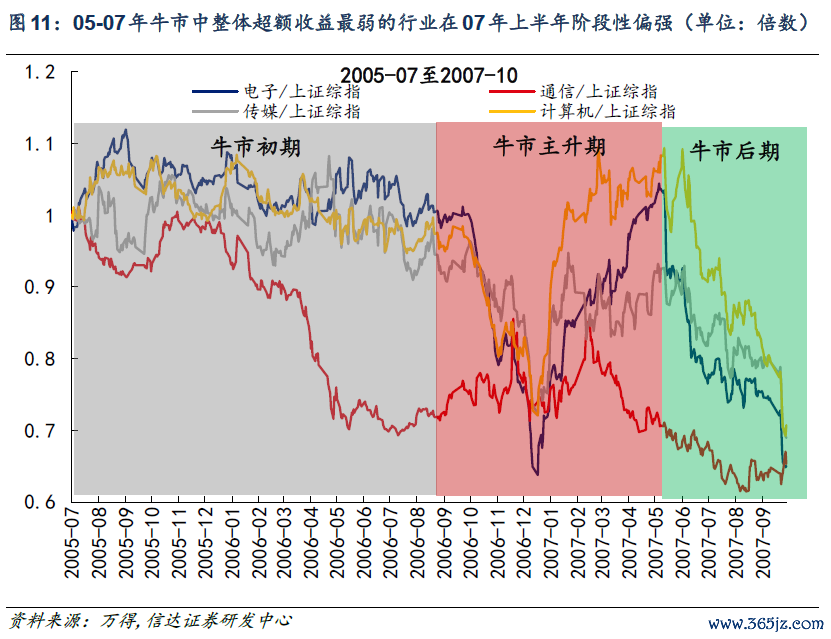

05-07年牛市中举座逾额收益最强的4个行业辱骂银、有色金属、房地产、机械成就。牛市初期和后期,这些行业大厚情况下很强,但牛市中期的前半段,这些行业均偏弱,或然有半年的时间跑输商场。

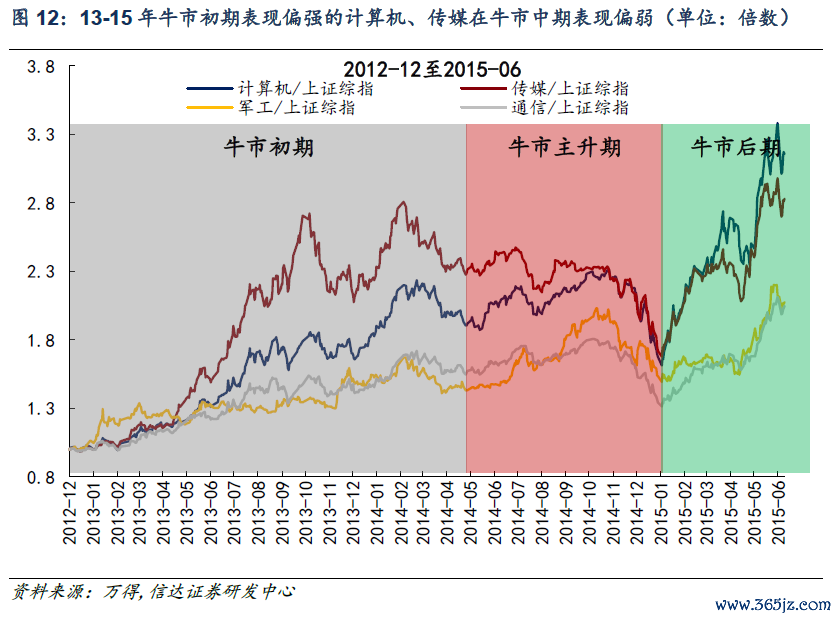

13-15年牛市中举座逾额收益最强的4个行业是计议机、传媒、军工、通讯。牛市初期和后期,这些行业大厚情况下很强,但牛市中期,这些行业莫得跑赢指数,除了牛市初期涨幅小的军工还有可以的施展,牛市初期最强的传媒、计议机,在牛市中期跑输商场。

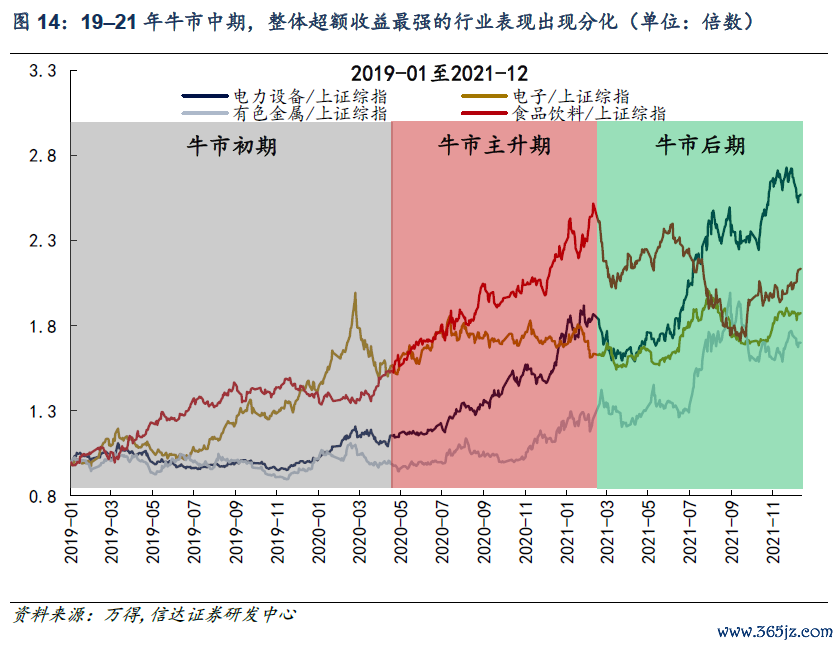

19-21年牛市中举座逾额收益最强的4个行业是电力成就、食物饮料、有色金属、电子。牛市初期电子和食物饮料强,牛市后期电力成就和有色金属强。牛市中期上述行业施展分化,前期较强的电子开动走弱,前期最弱的电力成就开动走强,而食物饮料逾额收益遥远偏强。

正 文

1

牛市不同阶段的商场施展和资金结构特征

牛市初期特征:指数一波片晌快速高涨(时间1-3个月)后合手续轰动(时间半年-1年),盈利尚鄙人滑或小幅改善,机构资金和存量个东说念主投资者回流,结构性牛市特征昭彰。

牛市中期特征:指数合手续大幅高涨(时间半年-1年),除了流动性牛市除外,盈利达成较强,住户资金密集流入,大部分板块齐有施展。

牛市后期特征:指数不竭高涨或慢速高涨,除了流动性牛市之外,仍然有盈利达成但达成强度经常消弱,住户资金合手续流入,板块分化再次出现。

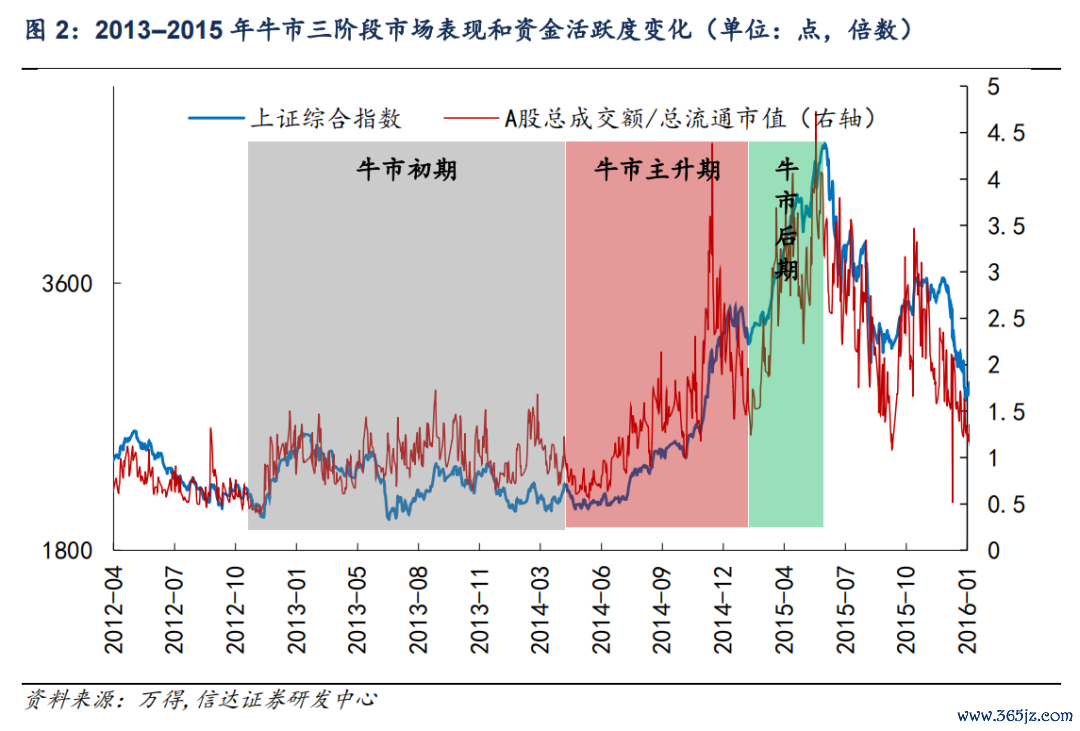

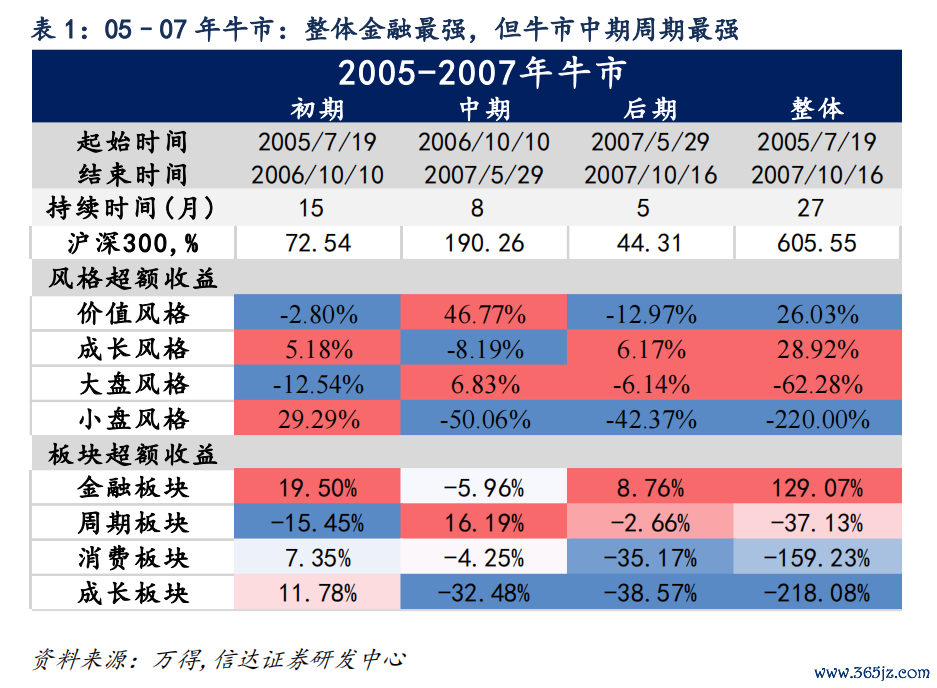

2005-2007年的牛市中,牛市初期(2005年7月-2006年10月),上证指数涨幅76%,资金活跃度提高,但波动较大。牛市中期(2006年10月-2007年5月),上证指数涨幅142.8%,资金活跃度合手续沉稳擢升。牛市后期(2007年5月-2007年10月),上证指数涨幅43%,资金活跃度从高位开动昭彰下落。

2013-2015年的牛市中,牛市初期(2012年12月-2014年7月),上证指数涨幅仅5.3%,资金活跃度低位轰动。牛市中期(2014年7月-2015年1月),上证指数涨幅63.8%,资金活跃度合手续沉稳擢升。牛市后期(2015年1月-2015年6月),上证指数涨幅54%,资金活跃度不竭擢升到高位。

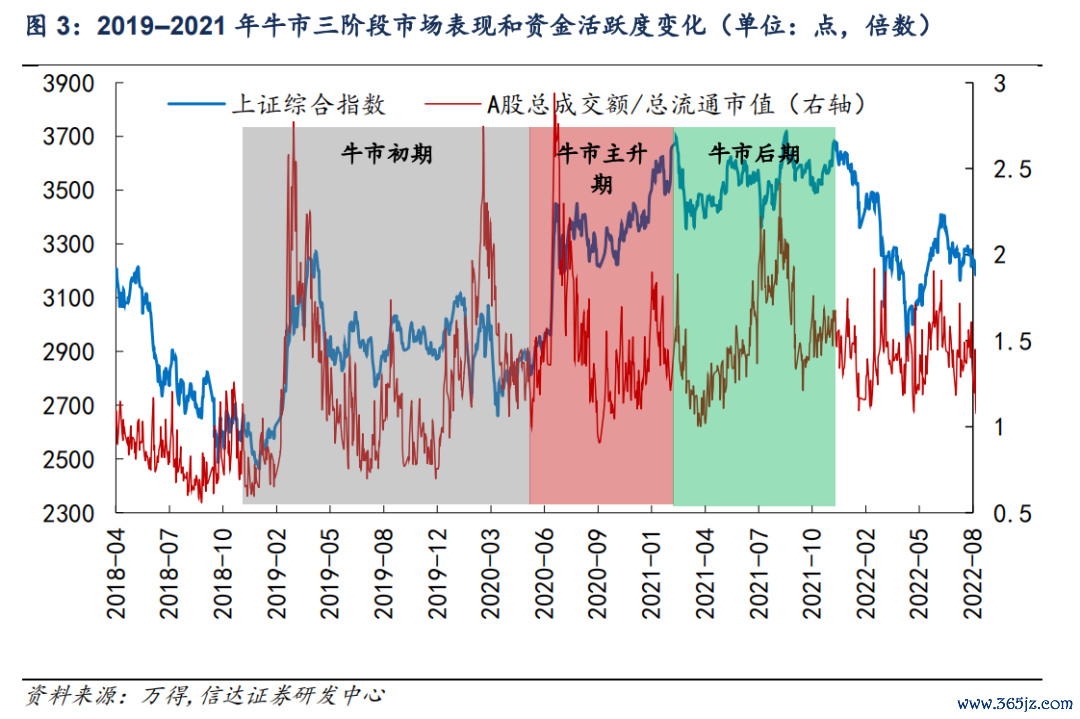

2019-2021年的牛市中,牛市初期(2019年1月-2020年5月),上证指数涨幅16%,资金活跃度较2018年昭彰擢升,但波动较大。牛市中期(2020年5月-2021年2月),上证指数涨幅27%,资金活跃度核心有小幅擢升。牛市后期(2021年2月-2021年12月),上证指数高位轰动,资金活跃度不竭在较高核心水平轰动。

2

牛市初期和后期格调沉稳,牛市中期格调易波动

牛市初期和后期大小盘格调可能不同,但相比沉稳,牛市中期大小盘格调不沉稳。牛市中期大小盘格调往往会剧烈波动,前半段和后半段格调大多不同。举例,05-07年的大小盘格调波动限定是:牛初小盘,牛中先大盘后小盘,牛末大盘。13-15年的大小盘格调波动限定是:牛初小盘,牛中先小盘后大盘,牛末小盘。19-21年的大小盘格调波动限定是:牛初大盘,牛中先小盘后大盘,牛末小盘。

牛市中期领涨行业易扩散,牛初和牛末格调访佛。2005-2007年大类格调轮动限定:牛初金融格调领涨;牛中前半段金融、后半段周期、成长格调领涨(举座偏差不大);牛市后期金融和周期格调领涨。牛市初期格斡旋牛市后期格调访佛,金融格调均施展较强。

2013-2015年大类格调轮动限定:牛初成长和铺张领涨;牛市中期前半段成长和周期领涨,后半段金融和沉稳类行业领涨;牛市后期成长和周期领涨;牛市初期格斡旋牛市后期格调访佛,以TMT为代表的成长格调施展均较强。

2019-2021年大类格调轮动限定:牛初铺张和成长领涨;牛市中期铺张和周期领涨;牛市后期周期和成长格调领涨;牛市初期格斡旋牛市后期格调访佛,成长格调均施展较强,不外领涨的行业有所不同,牛市初期是电子和计议机领涨、牛市后期是新动力和军工领涨。

3

牛市中举座最强格调反而在牛市中期不彊

受益于宏不雅经济增速上行,2005-2007年牛市中举座最强格调是金融,相干于沪深300的逾额收益达到129%,次之是周期格调。但从牛市不同阶段施展来看,牛市初期和牛市后期金融格调均施展最强,但牛市中期,最强格调是周期,金融格调反而小幅跑输商场。

咱们以为2013-2015年是流动性牛市,举座最强格调是成长,相干于沪深300的逾额收益达到341%。本轮牛市中举座最弱的格调是金融。但从牛市不同阶段施展来看,牛市初期和牛市后期成长格调均施展最强,但牛市中期逾额收益最强是金融,成长反而逾额收益最弱。

咱们以为2019-2021年是核心钞票牛市,举座最强格调是成长和铺张,成长格调相干于沪深300的逾额收益达到69%,次之是铺张。但从牛市不同阶段施展来看,牛市初期和牛市后期成长格调均表为施展居于前二的格调,但牛市中期最强是铺张,次之是周期,成长逾额收益仅排在第三位。

从一级行业来看,2005-2007年牛市中举座逾额收益最强的4个行业辱骂银金融、有色金属、房地产、机械成就。牛市初期和后期,这些行业商场施展大多时候较强,但牛市中期的前半段(2006年Q3-Q4),这些行业商场施展均偏弱,或然有半年的时间跑输商场。

2005-2007年牛市中举座逾额收益最弱的4个行业是电子、通讯、传媒、计议机。这些行业在牛市初期前半段还可能有阶段性施展(比如2005年Q3电子、计议机施展较好,2005年Q4通讯、传媒施展较好),但从牛初后半段开动逾额收益合手续下行,牛市后期举座施展也较弱。但在牛市中期后半段(比如2007年上半年)阶段性逾额收益走强。

2013-2015年牛市中举座逾额收益最强的4个行业是计议机、传媒、军工、通讯。牛市初期和后期,这些行业逾额收益施展均较强,但牛市中期尤其是2014年下半年,这些行业大部分时间施展偏弱。除了牛市初期涨幅小的军工还有可以的施展之外,牛市初期最强的传媒、计议机,在牛市中期举座施展跑输商场。

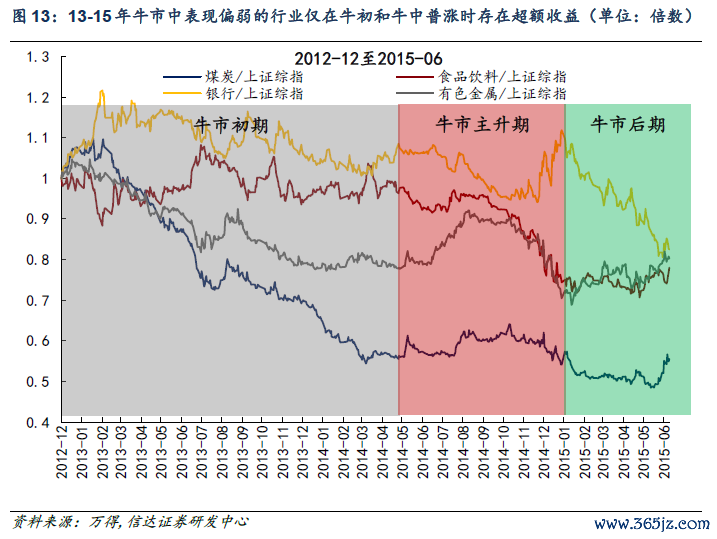

13-15年牛市中举座逾额收益最弱的4个行业是煤炭、食物饮料、银行、有色金属。这些施展偏弱的板块大多是和宏不雅经济干系性高的板块,况兼不太容易有主题行情的价值类板块。这些行业经常在牛市初期和牛市中期指数出现普涨的时候(比如2012年12月、2014年7月)可能存在逾额收益。

19-21年牛市中举座逾额收益最强的4个行业是电力成就、食物饮料、有色金属、电子。牛市初期电子和食物饮料逾额收益强,牛市后期电力成就和有色金属逾额强。但牛市中期上述施展强的行业施展出现分化,前期施展较强的电子开动走弱,前期施展偏弱的电力成就开动走强,而食物饮料逾额收益遥远较强。

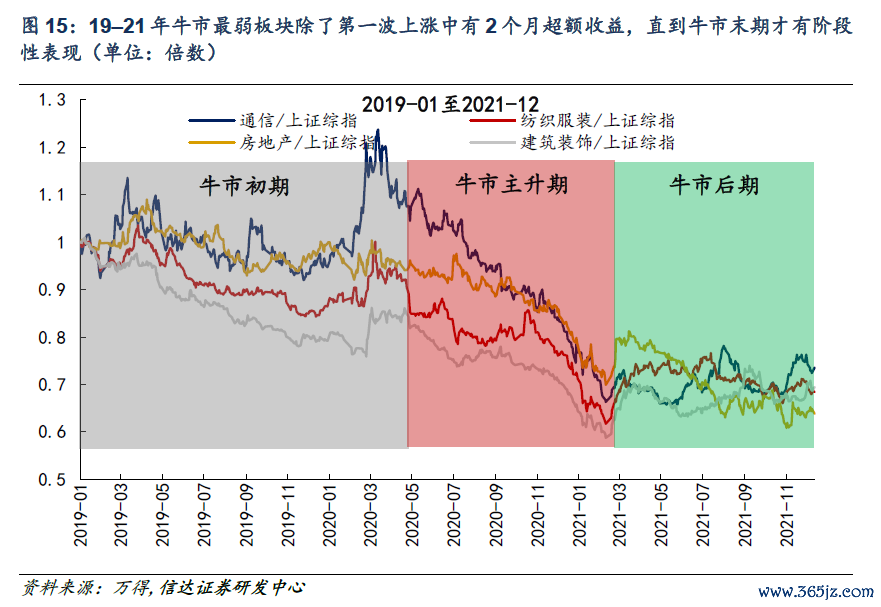

2019-2021年牛市中逾额收益最弱的4个行业是通讯、房地产、纺织服装、建筑守秘。这些行业在牛初第一波高涨中有过2个月逾额收益(2019年2-4月),随后逾额收益合手续下行,直到牛市末期,指数高位滞涨手艺才有阶段逾额收益。咱们以为该轮牛市中通讯施展弱的原因在于,该轮牛市成长格调中领涨干线的产业逻辑是国产替代和新动力功绩达成较强,而通讯的基本面和上述产业逻辑干系性较低。房地产和建筑不管是价值格调层面一经功绩层面利好较少。

风险成分:

宏不雅经济下行风险:受国内宏不雅经济计谋变化以及国外环境日趋复杂严峻的影响,宏不雅经济存在超预期下行风险。

群众经济受超预期冲击恶化风险:好意思国关税计谋具有较大省略情趣,有可能干扰区域及群众生意、投资和供应链,从而激发群众经济受到超预期冲击而出现恶化。

稳增长计谋不足预期风险:宏不雅经济计谋逆周期调换需要证明经济运行情况动态诊治,可能存在稳增长计谋落地不足预期的风险。

历史数据不代表异日:证明论断基于历史限定总结的部分,历史告诫可能失效。

本证明圆善版请参考信达策略团队发表的研报全文。

本文源自证明:《牛市不同阶段的格调特征》

证明发布时间:2025年8月15日

发布证明机构:信达证券连络斥地中心

证明作家:樊继拓 S1500521060001,李畅 S1500523070001

]article_adlist-->

]article_adlist-->极端声明

本公众号发布的信息仅供《证券期货投资者允洽性惩处办法》中规矩的专科投资者使用;非专科投资者私行使用本公众号信息进行投资,本东说念主分袂任何东说念主使用此一齐或部天职容的行径或由此而引致的任何吃亏承担背负。 ]article_adlist-->分析师声明

珍重本证明一齐或部天职容的每一位分析师在此声名,本东说念主具有证券投资揣度执业阅历,并在中国证券业协会注册登记为证券分析师,以勤恳的事业立场,安逸、客不雅地出具本证明;本证明所表述的通盘不雅点准确响应了分析师本东说念主的连络不雅点;本东说念主薪酬的任何组成部分不曾与,不与,也将不会与本证明中的具体分析想法或不雅点径直或盘曲干系。

免责声明

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资揣度业务阅历。本证明由信达证券制作并发布。

本证明是针对与信达证券签署劳动契约的签约客户的专属连络家具,为该类客户进行投资方案时提供扶植和参考,两边对职权与义务均有严格商定。本证明仅提供给上述特定客户,并不面向公众发布。信达证券不会因收受东说念主收到本证明而视其为本公司确虽然客户。客户应当意识到关联本证明的电话、短信、邮件教导仅为连络不雅点的简要一样,对本证明的参考使用须以本证明的圆善版块为准。

本证明是基于信达证券以为可靠的已公开信息编制,但信达证券不保证所载信息的准确性和圆善性。本证明所载的想法、评估及瞻望仅为本证明当先出具日的不雅点和判断,本证明所指的证券或投资方向的价钱、价值及投资收入可能会出现不同经由的波动,波及证券或投资方向的历史施展不应四肢日后施展的保证。在不同期期,或因使用不同假定和圭臬,领受不同不雅点和分析要领,甚至信达证券发出与本证明所载想法、评估及瞻望不一致的连络证明,对此信达证券可不发出极端见知。 ]article_adlist-->在职何情况下,本证明中的信息或所表述的想法并不组成对任何东说念主的投资提议,也莫得推敲到客户特等的投资方针、财务景色或需求。客户应试虑本证明中的任何想法或提议是否合适其特定景色,若有必要应寻求各人想法。本证明所载的贵寓、用具、想法及推断仅供参考,并非四肢或被视为出售或购买证券或其他投资方向的邀请或向东说念主作念出邀请。

在法律允许的情况下,信达证券或其关联机构可能会合手有证明中波及的公司所刊行的证券并进行走动,并可能会为这些公司正在提供或争取提供投资银行业务劳动。 ]article_adlist-->本证明版权仅为信达证券通盘。未经信达证券书面情愿,任何机构和个东说念主不得以任何面貌翻版、复制、发布、转发或援用本证明的任何部分。若信达证券除外的机构向其客户披发本证明,则由该机构独利己此发送行径珍重,信达证券对此等行径不承担任何背负。本证明同期不组成信达证券向发送本证明的机构之客户提供的投资提议。 ]article_adlist-->如未经信达证券授权,暗里转载或者转发本证明,所引起的一切恶果及法律背负由暗里转载或转发者承担。信达证券将保留随时根究其法律背负的职权。 ]article_adlist-->紧要拐点干系证明回顾【2025-07-24】计谋和钞票荒共振的牛市——2025年中期策略

【2025-04-06】关税对指数可能是一次性冲击

【2024-12-13】计谋>流动性>盈利——2025年度策略

【2024-06-28】新格调,新牛市——2024年中期策略

【2024-02-04】流动性风险可能到了尾声

【2023-12-05】步入牛熊周折年——2024年年度策略

【2023-03-12】股市参加波折期

【2022-12-10】先Beta,再Alpha——2023年年度策略

【2022-11-06】比4月底更值得遑急

【2022-05-10】静待V型回转——2022年中期策略

接待扫码参与信达策略进门财经路演!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:栽植儿童“就医安全感”,国内首部系统性儿童医疗调换专著亮相上海书展

下一篇:没有了