发布日期:2025-07-03 05:42 点击次数:144

专题:2025基金年中大盘货:最高潮超88% 超120只基金清盘

保举语:新质坐蓐力+新糜掷

要点概览

1.三季度A股市集算计上有压力下有复古,或可要点关爱新质坐蓐力标的下的科技成长板块和全所在扩大内需战略下的大糜掷产业链。

2.中国DeepSeek时代冲破激勉AI乃至全体优质中国钞票价值重估。大国博弈下,国内AI产业链自主可控弥留性突显,国际AI龙头超预期的财报进一步考据AI算力的遥远需求。

3.糜掷提振是本年战略的重中之重。五一、端午糜掷数据向好,在“改进多元化糜掷场景,扩大服务糜掷”的战略导向下,新糜掷规模出现积极信号。

上半年市集转头

2025年上半年,中国经济在复杂环境中延续稳中有进复苏态势。一季度GDP收获于出口韧性和战略前置发力,同比增长5.2%略超预期。二季度由于往常两年基数偏低,算计增速仍较高。尽管受“平等关税”等外部环境不细目性的扰动,我国经济基本面仍保抓韧性。

2025年上半年,万得全A指数呈“N”字形走势:1月至3月中旬,DeepSeek等国产大模子的时代冲破带动科技成长板块交投热度进步,3月市集情感受两会召开与“两新两重”战略的影响抓续回暖,A股总体高潮;3月下旬至4月初,受“平等关税”战略影响,A股出现颠簸;4月以来,关税战略逐渐调整,随同稳外贸、扩内需、促发展、稳劳动等系列战略利好提振,同期央行、证监会等多措并举活跃老本市集,A股市集投资者情感再度得到提振,交投活跃度改善。

2025年上半年,A股的轮动效应依然显耀,轮动速率加速。一季度以来,A股市集行业轮动强度抓续抬升至历史高位。当行业轮动速率较快、涨跌幅名次变动较为剧烈时,轮动强度见地会上行,指向枯竭好像凝合市集共鸣的干线标的;当行业轮动速率拘谨时,往往意味着市集对干线标的的共鸣依然变成。而往常一段时分,由于关税冲击扰动,基本面不细目性身分加多,市集对各标的存有分歧,也导致了行业轮动强度升至历史高位。这种特征的发达背后,一方面是市集辛苦具有主导性的增量资金,导致旯旮上往复性资金订价更强。另一方面,外部尤其关税等不细目身分抓续扰动,也加剧了市集的博弈属性。

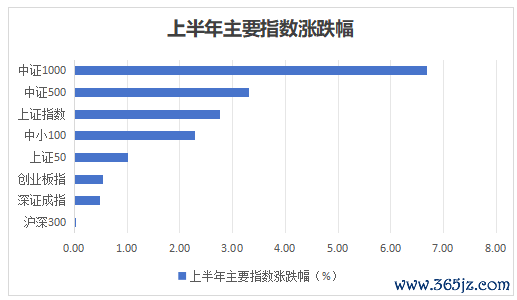

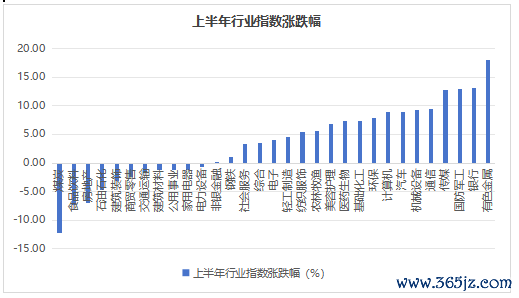

从主要宽基指数发达看,2025年上半年,中证1000、中证500、上证指数分别高潮6.69%、3.31%、2.76%。分行业来看,按申万一级行业别离,有色金属、银行、国防军工等2025年上半年发达较优,分别高潮18.12%、13.10%、12.99%,煤炭、食物饮料等行业上半年跌幅较大。

数据开首:Wind,2025.01.01-2025.06.30

数据开首:Wind,2025.01.01-2025.06.30

下半年市集瞻望

瞻望下半年,中国行将插足“十五五”时代(2026-2030年),供需缺口未显耀拘谨,战略相通保抓“攻守兼备”态势,供给侧修订仍在酝酿,中国经济相对而言更具韧性,汇率由贬转升,汇率或主导影响下半年各大类钞票旯旮变化。

基本面方面,关税对国内经济带来的扰动旯旮浮松。5月以来的货币金融战略松开交流外贸环境浮松,逻辑上对经济变成利好,而5月PMI数据阐述了经济确乎出现了积极变化。不外同期,PMI等数据的另一特征是斜率暂时不够,交流特朗普对外交易战略的信号不一、不细目性仍大,短期基本面仍待新的踪迹出现。

战略面方面,国内暂时插足战略面的相对空窗期。中好意思之间的日内瓦条约达成后,国内宏不雅面的风险有所减弱,同期5月初以来的一轮宽货币举措依然落地,央行逆周期治愈压力依然得到开释,后续货币战略可能会插足落地不雅察期。往后看,政府投资、供求连络与中好意思经贸连络三条踪迹的演绎较为弥留。

政府投资:从4月事济数据看,经济的长板是“两新”下的开导工用具更新、家电手机销售;短板主要在固定钞票投资单月同比仅3.6%且有减慢迹象。在发债和名目落地加速之后,逻辑上存在开工加速阶段。两重名目和城市更新投资若是加速,对总量的旯旮带动掸性应相比大。

供需“反内卷”:本年以来价钱见地仍不才行,近期战略出现新一轮较密集的措置低物价、整治“内卷式竞争”的信号,包括外卖、汽车等行业。

中好意思经贸连络:外部方面,咱们将要点关爱两点:一是关税反复,仍需抓续关爱交易谈判进展,二是关爱《秀丽大法案》(特朗普签署的税收法案)的影响和可能存在的变数,咱们还将要点关爱三个时分点,分别是:7月4日,即共和党东谈主为法案通过设定的里面期限;7月末至8月初之前最佳通过法案,至少需要提高或暂停债务上限;9月30日前需要通过圆善法案,事后本次预算决议将失效。改日两个月关于好意思国经济出路至关弥留。

资金面方面,本年以来央行货币战略遴荐“限制宽松”的基调,国内宏不雅流动性延续偏宽松模式。本年以来市集各样资金体量旗饱读非常,但全体辛苦具有主导性的增量。增量资金决定市集魄力,往常几年外资、主动公募、保障、被迫指数等轮替主导中枢钞票、红利、大市值等市集魄力。本年限制均在3万亿傍边,达到“势均力敌”的情景。机构增量资金辛苦,导致旯旮上往复性资金的订价更强。瞻望下半年,系列新战略鼓励老本市集高质料发展,有助于增强市集信心,中长线资金抓续加配A股,市集流动性有望进一步改善。

A股瞻望:算计上有压力下有复古,要点关爱结构性行情

咱们算计,三季度宏不雅环境仍将处于“东稳西荡”场地。我国经济内生增长动能赓续回升、新质坐蓐力加速发展,产业转型升级亮点频现,为老本市集投资提供新真是立契机。7月政事局会议或将开释更多提振经济的战略信号,利好市集信心的竖立。从近期国内市集发达来看,投资者关于特朗普的言行缓缓“脱敏”,行情上愈加“以我为主”。全体上,咱们以为三季度指数或处于朝上有压力、向下有复古的阶段,或可关爱新质坐蓐力标的下的科技成长板块和全所在扩大内需战略下的大糜掷产业链的结构性行情。

新质坐蓐力

岁首中国脉土研发的大模子DeepSeek R1横空出世,数落了市集关于中好意思AI发展出路的瓦解各异,激勉了中国AI产业链乃至全体优质中国钞票价值被宇宙重估的酌量。大国博弈下,外部截止战略令国内AI产业链自主可控弥留性突显。

近期国际AI龙头接踵发布超预期的财报,考据AI算力的遥远需乞降高景气。而在好意思国抓续截止中国芯片和时代出口的配景下,国产算力、AIDC等标的也有望迎来机遇。

在资历调整后,TMT板块已再度来到性价相比高的区间。成交占比看,面前TMT成交占比回落至22%、23%傍边的历史低位,已低于2023年和2024年大齐科技风作风整到位时的水平。

新糜掷

糜掷提振是本年战略的重中之重。五一、端午糜掷数据向好,在“改进多元化糜掷场景,扩大服务糜掷”的战略导向下,新糜掷规模出现积极信号。

以史为鉴,东谈主均GDP冲破1万好意思元后,糜掷缓缓成为经济增长的新引擎,何况糜掷需求也从活命性主导向发展性主导进行升沉。参考发达国度和地区教学,东谈主均GDP和住户糜掷占GDP比重之间的连络呈U形走势:当东谈主均GDP冲破1万-1.5万好意思元,两者呈正有关连络,即糜掷将缓缓成为拉动经济增长的主力军和基础性力量。跟着东谈主均GDP走高,糜掷需求逐渐从基础的活命需乞降安全需求向欣忭外交、尊重和自我斥逐需求演进。相应地,糜掷结构也会发生变化,服务糜掷占比初始趋势性走高,面向雅致化需求的新糜掷赛谈初始显露。从新糜掷的崛起中,咱们看到国东谈主愈加追求悦己糜掷体验的糜掷新趋势,中国公司也正在资历从制造到品牌出海的新阶段。

数据开首:Wind,2025.01.01-2025.06.30

风险领导:市集有风险,投资需严慎。市集不雅点将随各身分变化而动态调整,不组成投资者改换投资决议或弃取具体产物的法律依据。文中说起行业、板块不组成任何投资推介,文中市集判断分歧改日市集发达组成任何保证,历史情况仅供参考;说起行业和板块不组成投资推介亦分歧产物实验投资组成保证,基金抓仓会凭证市集行情变化调整。文中基础信息均开首于公开可得到的贵府,基金措置东谈主奋勉可靠,但对这些信息的准确性及圆善性不作念任何保证,得到申诉的东谈主士据此作念出投资决议,应自行承担投资风险。我国基金运作时分较短,弗成反馈股市、债市发展的通盘阶段。基金的过往事迹并不预示其改日发达,基金措置东谈主措置的其他基金的事迹不组成基金事迹发达的保证。指数事迹不组成对基金事迹发达的任何答应和保证。基金投资需严慎,请投资者充分阅读《基金合同》、《基金招募评释书》、《基金产物贵府提要》等法律文献。

MACD金叉信号变成,这些股涨势可以! 新浪声明:此音讯系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之见地,并不料味着赞同其不雅点或证实其形色。著述内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:石秀珍 SF183